マンションの購入を考えるなら、まずは将来までのライフプラン作成をおすすめします。マンション購入の前に役立つ、ライフプランの作り方と考え方をみていきましょう。

マンション購入に必要な「住宅資金」は、人生の3大資金のひとつと言われる大きなお金です。3大資金の後の2つ「教育資金」「老後資金」についてもあわせて考えておく必要があります。

そのための基礎となるのがライフプランです。

マンション購入にはいろいろな悩みがつきものですが、一番に上げるなら、やはりお金のことではないでしょうか。

といったことです。

これらに明確な答えが出せないのは、ライフプランが定まっていないことが原因かもしれません。

ライフプランが何も無いままマンション購入に踏み切ってしまえば、後々になって家計破綻のリスクまであります。

ライフプランとは、簡単に言えば「人生の予定表」です。あくまでも「予定」にすぎませんが、今後の人生の見通しが立てば、お金の計画も立てやすくなります。ライフプランは次のような手順で作成すると良いでしょう。

1)ライフイベントを書き出す

今後、人生でどんなことが起きるのか、またはどんなことに取り組む予定なのか、現状で想定できることを書き出し、それにいくらお金がかかるのか(もしくはお金が入ってくるのか)を考えていきます。大きなお金が動くものだけで構いません。

例えば、

といったものです。

2)現在の家計を把握する

現時点のもので構いませんので、収入、支出を確認します。そして預貯金など資産残高をすべて洗い出しましょう。

これらについて、今後の変動が予測できるなら(例えば昇給など)それも、織り込んでいきます。

3)ライフイベントに応じたお金の増減を推計する

収支が赤字でなければ、プラスになった分が資産額に加算されます。資産は右肩上がりに増えていくはずですね。

時系列で表をつくり、ライフイベントごとにかかるお金を加味していきましょう。例えば〇〇年後にマイカーを買って100万円を使う予定なら、その年は100万円のお金が減るわけです。

これによって、人生のキャッシュフローが見えてきます。もし、資産残高が0以下になってしまう年があったなら......その時点で家計が破綻することを意味しています。ライフプランの見直しが必要でしょう。

マンション購入を考えるときは、ライフイベントをもとに、いつならば頭金が十分が貯まっていて、いつまで・いくらぐらいならローン返済があってもいいのかを考えます。

ライフプランは、実質、お金の計画表だと言えるでしょう。住まいのほかに、人生で大きくかかるお金として、「子どもの教育費」が挙げられます。

教育費がいつ・どれくらい必要になるのかを考えないままマンションを購入してしまうと、必要な時期に資金が不足してしまい、困ったことになります。

ライフプラン上で、お金がかかるタイミングをきちんと把握しておくことが大切です。

教育資金はいくらかかるのでしょうか?

進路によって開きがあるため、一概には言えないものの、文部科学省の調査(平成30年度子供の学習費調査)によると、小学校~高校の費用は次のような額が平均的です(給食費や学校外活動費を含めた額)。

大学についても、日本政策金融公庫の調査(「教育費に関する調査結果」2020年3月発表分)をもとにみてみると、

となっています。

合わせると約1,000万円~約2,500万円程度は準備したほうが良さそうです。

とてもそんな資金は準備できないし、それだけのお金を貯めながらマンション購入はできないのでは......と、思った人もおられるでしょうか。

しかし、なにも2500万円を一括で用意しなくてもいいのです。子どもが生まれてから大学を卒業するまでには22年間あります。高校までの費用は、基本的に日々の家計から出していくものですし、中学までは児童手当が受け取れ、高等教育無償化など公的な助成もありますから、過剰に恐れる必要はありません。

実は、まとまった資金が必要なのは、大学のお金だけと言ってもいいくらいです。

国公立大学4年間でかかる500万円の内訳をざっくり言うと、入学金などを含めて初年度が200万円、残る3年間の在学費用が年あたり100万円といったところです。いちばんお金がかかるのがこの時期ですから、マンション購入を考えるなら、この時期に頭金が必要な購入時期を重ねないことが重要です。

逆に、子どもにお金があまりかからない小学校の時期などに意識的に貯蓄をしておくと良いでしょう。学資保険など、適切な金融商品を活用することも大事です。

教育資金は確かに大きな負担です。しかし、そのために、家族のためでもあるマンション購入を諦めるのは本末転倒です。賃貸であっても家費がかかるのですから、むしろ、いざとなったら売却することのできるマンションのほうが良いという考え方もあります。

お金が必要になるタイミングをよく理解して、しっかりと計画すれば、子育てしながらのマンション購入が決して無理でないことはわかるはずです。

次に、老後資金について考えてみましょう。

総務省の統計(総務省「家計調査年報」2018年)によると、60歳以上、無職世帯の一ヵ月あたりの消費支出(生活費)は以下のとおりです。

60歳の人が、その後、何歳まで生きるかは、平均余命から推定できます。

厚生労働省の発表(平成22年簡易生命表)にもとづくと、60歳からあと何年くらい生きるのか、つまり平均余命は男性で22.84歳、女性で28.37歳です。約30年間の余命があるものとして考えるなら、老後の生活費は、

となります。莫大な額に感じられますが、この額を貯めておく必要はありません。仕事をリタイアして無収入であっても、公的年金があるからです。

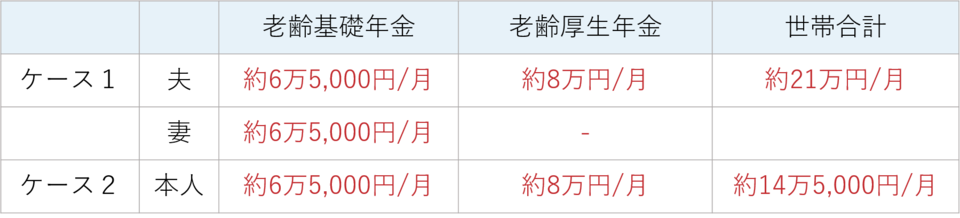

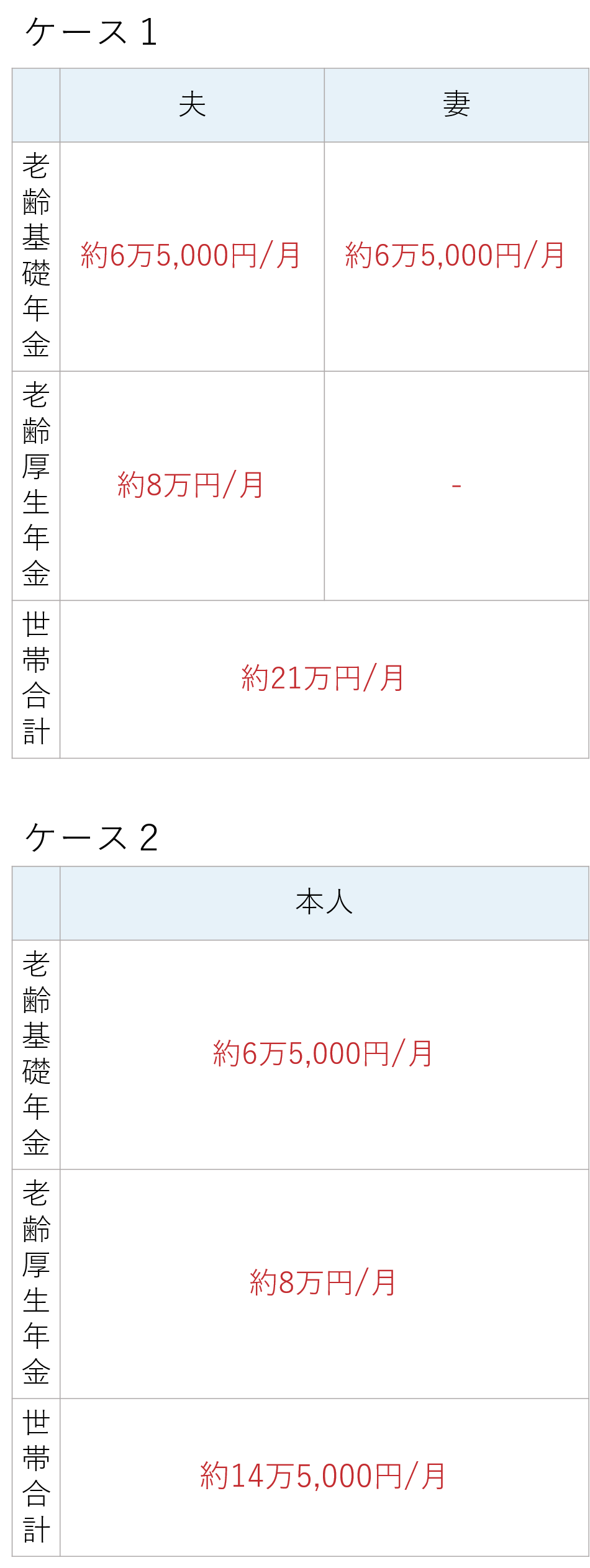

年金額がいくら支給されるかは、その人が現役時代にどんな働き方をしたかや収入額によって違ってきます。ここでは、例として、以下のようなケースで考えてみましょう。

<ケース1>

夫:33歳、妻30歳の2人暮らし

夫は年収450万円の会社員、妻は専業主婦

<ケース2>

男性33歳・独身

年収450万円の会社員。配偶者は持たないものとする

会社員は国民年金の仕組みから老齢基礎年金を、厚生年金の仕組みから老齢厚生年金を受け取れます。

国民年金(基礎年金)は20歳以上60歳未満の国民全員が加入する年金、厚生年金は国民年金に上乗せして給付される年金で、主に会社などに勤務している人が加入する年金、と考えておくといいでしょう。

ケース1の妻は専業主婦のため、国民年金(老齢基礎年金)のみを受け取ります。会社員経験がある場合は厚生年金(老齢厚生年金)を受け取れる場合がありますが、今回は考慮しません。

少々アバウトな計算ではありますが、今回は次のように試算しました。

これらのケースで、老齢年金は65歳以降の支給になります。25年間、受け取ると仮定すると、

の収入になります。先程の消費支出との収支(ケース1を世帯員2人以上、ケース2を単身世帯として)を考えてみると、

となり、1,000万円~2,000万円程度の老後資金が不足するとわかりますよね。

それでは、1,000万円~2,000万円程度の老後資金を確保しつつ、マンションを購入できるでしょうか?

不足額算出のもととなった消費支出には、住居費も含んでいます。そのため、実は、これらとはまったく別に購入費用を用意しなければならない、というわけではありません。

賃貸の家賃と、住宅を購入した後のローン返済額を比べると、多くの場合で、生涯で支払う額にあまり違いがないことがわかっています。

ならば、必要な老後資金の準備ができるよう、十分に計画したうえでなら住まいを購入しても、なんら問題はありません。もっと言えば、購入したマンションは、その後は資産として手元に残ります。リタイア後の住まいを確保するという点でも、購入することのメリットがあります。

ただ、リタイア後になって収入が減ったり、全く無くなる時期にまで、ローン返済が続くような計画では、問題があります。やはり、ライフプランを作成して、それを基礎に、しっかりとした資金計画を立てて臨むことが大切と言えるでしょう。

利便性の高い「都心」ならではの生活環境には、公共施設をはじめ、医療機関や24時間営業のサービスなど、さまざまな機関・施設が充実しています。通勤時の満員電車のストレスも少なくなり、家族と過ごしたり、習い事やジムでリフレッシュしたり、近くのお洒落なお店で時間を気にせずゆっくり食事するなど、自分や家族のために時間を使うことができます。

更に「駅近」の立地なら、雨の日も快適な上、帰路も明るくお子様の通学にも安心です。

共働き世帯の増加とともに、住まいに求めるニーズが多様化している中で、「都心」×「駅近」立地は住まう方に幅広い選択肢を提供します。

マンションのなかには、地上階の部屋だけでなく、地下住戸を備えている物件もあります...

「マンションを購入したいけど判断基準がわからない」「効率良く物件の比較をしたい」...

東京都心の主要な駅を網羅する山手線は、沿線に豊かな特徴を持つエリアが多く、古くか...

横浜駅は1日の乗降客数が230万人程度あり、多くの人が行き交うエリアです。都心へ...

タワマンと低層マンションのどちらがいいのか悩んでいる方もいるのではないでしょうか...

1都3県(東京都、埼玉県、千葉県、神奈川県)に在住し、1年前から住宅購入を検討し...

住まいに関する悩みの中で、賃貸が良いのか?購入が良いのか?という問いは、いつも話...

マンションを購入する時、どの場所に立つマンションを買うべきかは、誰もが考える悩み...

マンションを購入する前には、賃貸マンションや戸建購入など、他の選択肢と比較して決...